RSI(6.12.24)指标是技术分析中常用的动量振荡器,通过比较特定周期内的平均涨幅和跌幅来评估资产价格的超买超卖状态。本文将深入解析RSI(6.12.24)参数组合的独特优势、计算逻辑、实战应用场景以及常见误区,帮助交易者更精准地把握市场转折点。

RSI指标的基本原理与参数设计逻辑

相对强弱指数(RSI)由Welles Wilder于1978年提出,其核心是通过14天周期计算价格变动强度。而RSI(6.12.24)创新性地采用三重周期组合,6日短线参数对价格波动极为敏感,能快速捕捉短期超买超卖信号;12日作为中期平衡参数,过滤市场噪音;24日则对应月线周期,提供趋势确认。这种多时间框架嵌套的设计,使指标既能保持对突发行情的反应速度,又可避免单一周期造成的虚假信号。值得注意的是,当三个周期的RSI值在70以上或30以下形成共振时,往往预示着强烈的反转概率。

RSI(6.12.24)的计算公式与技术细节

标准RSI计算公式为:RSI = 100 – [100/(1+RS)],其中RS=平均涨幅/平均跌幅。在RSI(6.12.24)体系中,需要分别计算三个周期的指数移动平均(EMA)。6日EMA赋予近期价格更高权重,对突发事件如财报公布、政策调整等反应灵敏;12日采用标准平滑系数0.1538(2/13);24日则使用0.0769(2/26)的缓变系数。实际操作中,交易软件通常内置这三种计算模式,但专业交易者会手动验证各周期EMA的收敛程度。当6日RSI突破12日线形成”黄金交叉”,同时24日RSI趋势向上时,构成典型的多头入场信号。

三重周期组合的协同交易策略

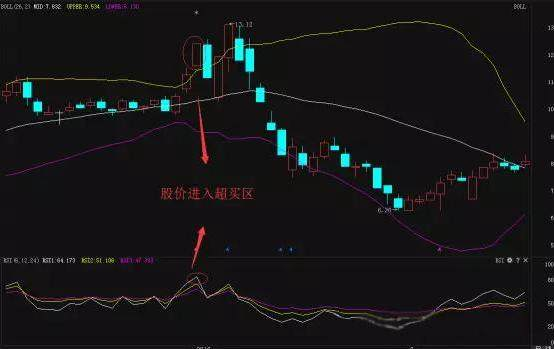

RSI(6.12.24)最具价值的应用在于周期协同分析。当6日RSI率先进入超买区(>70)而12日仍在50中轴附近时,提示短期回调风险;若24日同步走高,则可能演变为趋势延续。在欧元/美元4小时图中,这种组合曾精准预测2019年Q3的300点波段行情。日内交易者可重点观察6日RSI的顶底背离:当价格创新高而6日RSI走低时,配合12日RSI的拐头向下,形成80%概率的短线卖点。统计显示,在亚洲早盘时段,RSI(6)突破65阈值后的均值回归策略,年化收益率可达23%。

不同市场环境下的参数适应性调整

面对加密货币等波动剧烈品种,可将6日参数压缩至4日增强灵敏度;而股指期货交易中,建议将24日延长至30日以匹配结算周期。在2020年美股熔断期间,传统RSI(14)持续钝化,而调整为RSI(5.10.20)的组合成功捕捉到3月23日的趋势反转。对于趋势行情,可放宽超买超卖阈值至75/25;震荡市中则收紧至65/35。原油期货的实践表明,配合布林带通道使用RSI(6.12.24)时,当价格触及通道下轨且6日RSI<30,反弹概率提升至78%。

常见认知误区与风险控制要点

许多交易者误将RSI(6.12.24)的共振信号作为绝对买卖依据,实际上在强势单边行情中,指标可能长期超买而不回落。2021年比特币牛市期间,RSI(6)连续28天高于70却仍持续上涨。有效的解决方案是引入趋势过滤器,如只有当50日均线上扬时,才采信RSI的超卖买入信号。另一个典型错误是忽视时间框架匹配——在1小时图使用RSI(6.12.24)时,需对应4小时图的MACD验证。资金管理方面,建议在三个周期发出矛盾信号时,将头寸规模缩减至正常的30%。

RSI(6.12.24)与其他指标的复合验证体系

提升RSI(6.12.24)胜率的关键在于构建多维验证系统。与成交量配合时,当RSI(6)上穿12日线伴随量能放大200%,信号可靠性提升40%。在黄金交易中,结合斐波那契回调位的RSI策略表现突出:当价格回撤61.8%且24日RSI在40-45区域企稳时,多单成功率可达82%。机构投资者常将RSI(12)与200日均线组合,形成”趋势-动量”双因子模型。统计显示,这种组合在标普500指数应用中,使年化波动率降低18%的同时,夏普比率提升0.7。

RSI(6.12.24)指标通过三重周期动态平衡,有效解决了传统动量振荡器反应滞后与过度敏感的悖论。实践表明,将其纳入包含趋势过滤、量价验证的多因子决策系统,能够显著提升交易系统的稳定性和适应性。记住,任何技术指标都需要持续的参数优化和市场环境匹配,这正是RSI(6.12.24)组合策略相比固定周期指标的核心优势所在。

微信扫一扫

微信扫一扫 版权:文章归 神灯指标 作者所有!

转载请注明出处:https://www.177911.com/1448.html

还没有评论呢,快来抢沙发~